来源:每财网

人保养老人事布局呈现“老中青”结合的特点。

文/每日财报 栗佳

近日,作为人保集团旗下直接控股的专业养老险公司中国人民养老保险有限责任公司(以下简称“人保养老”),对核心高管层进行了重大排兵布阵。

根据人保养老官网最近更新的高级管理层任职信息显示,目前该公司共计有5位高管职务发生了变化:党委书记、执行董事、总裁、首席风险官张海波新增首席合规官职务;曹昆鹏出任副总裁、董事会秘书;市场总监刘伟新增审计责任人职务;副总裁彭国利卸任董事会秘书;张玉文卸任审计责任人职务。

五位高管职务更新,

涉及合规风控、审计等重要条线

作为人保养老的创始团队核心成员,现年60周岁的张海波正以党委书记、执行董事、总裁的多重身份引领公司发展,同时身兼首席风险官与首席合规官要职。

这位生于1965年12月的资深管理者,自人保养老筹建阶段便深度参与公司治理架构搭建,其职业轨迹贯穿企业发展的关键节点。2017年10月,张海波便以党委副书记身份正式履新,2020年2月升任党委书记,2021年11月获聘兼任合规负责人,2023年1月再添首席风险官职责,肩扛风险管控与合规管理的双向重任。

值得关注的是,张海波在执掌人保养老运营的同时,还深度参与行业治理体系建设。目前他同时担任《中国社会保障》杂志社理事会副理事长、中国保险资产管理业协会养老金管理专委会副主任委员及中国保险行业协会养老保险专委会副主任委员等职,在行业顶层设计领域发挥着重要影响力。

与此同时,此次人保养老高管层人事更迭还呈现新老交替特征。出生于1981年10月的曹昆鹏以公共管理硕士学历背景“空降”履新,自2024年4月调任人保养老后,其任职资格于2025年3月18日正式通过国家金融监督管理总局核准,出任副总裁兼董事会秘书。这一人事变动标志着原董事会秘书彭国利完成专项职责交接,专心担任副总裁、财务负责人要职。

在审计条线,1971年9月出生的刘伟构成另一支重要力量。这位会计学硕士自2017年8月加入公司以来,历经受托与账户管理部临时负责人、总经理等岗位历练,2021年10月执掌年金事业部,2024年4月晋升市场总监。半年后,刘伟职业轨迹再添重要里程碑,经监管部门核准,刘伟正式接任审计责任人,也还担任着市场总监职务,这意味着刘伟跨界管理着市场和监督审计双业务条线。同时,原审计负责人张玉文同步卸任相关职责。

不难发现,此次人保养老高管人事调整呈现三大特征:其一,以张海波为核心的创始团队持续夯实合规风控体系;其二,80后高管曹昆鹏的加入注入新生代管理力量;其三,刘伟的晋升路径体现业务骨干向管理岗位的内部培养机制。三重人事布局共同构筑起人保养老“老中青”结合的治理结构,为其在养老金第三支柱建设中的战略实施提供组织保障。

除了以上高管人员职务有所变动外,人保养老目前核心管理层人员配置还有:董事长才智伟,副总裁王文,纪委书记、监事长徐海东,总裁助理张益东,总精算师黄登稳。

成为“第三支柱国家队”,

商业养老金业务表现亮眼

谈到出身,人保养老可谓是含着“金汤匙”诞生,是由中国人保集团独家发起设立的专业养老保险公司,于2017年10月9日经原中国保监会正式批准开业,2017年10月12日在雄安新区完成工商注册,是首家在雄安新区注册成立的总部型金融机构,注册资本40亿元,业务涵盖商业养老金、企业年金 、职业年金等。

另据官网披露,目前人保养老各省级中心服务网点已达31个,地区涵盖北京、山东、四川、浙江、广东、重庆、上海等国内“经济”和“人口”重镇。

在中国人保2024年报中,整个集团对人保养老给予了高度评价:“2024年,人保养老聚焦建设投资收益稳健领先、产品服务有竞争力、规模实力持续壮大的一流养老金融机构,助力国家多支柱养老保障体系建设,年金业务覆盖面持续扩大、商业养老金业务稳中向好。”

不难看出,与传统专业养老险公司经营产品从个人、团体的养老保险及年金业务,到短期、长期健康保险,再到意外伤害保险都有涉猎所不同,如今人保养老已经被定位为“第三支柱国家队”,不再经营传统保险产品,而是专注做养老金托管,并且陆续新增了很多商业养老金试点业务,经营发展备受市场关注。

早在公司成立的第三年,也就是2019年3月5日,人保养老即获得了原银保监会批准运营的首款团体养老保障险—人保养老宏裕集合型团体养老保障管理产品,共设置了权益、混合、固收、流动四类共计5个开放式组合,全方位满足具有不同风险偏好的委托人。

2023年末,国家金融监督管理总局发布《养老保险公司监督管理暂行办法》,明确规定,养老保险公司可以申请经营的业务类型,包括一是具有养老属性的年金保险、人寿保险、长期健康保险、意外伤害保险;二是商业养老金;三是养老基金管理;四是保险资金运用;五是国务院保险监督管理机构批准的其他业务。

随着监管对于专业养老保险公司业务的收紧,人保养老产品经营范围开始紧跟国家政策导向而进行全面布局。作为参与试点养老保险公司之一,人保养老自2023年1月1日起,在北京市、上海市、江苏省、浙江省、福建省、山东省、河南省、广东省、四川省、陕西省等10个省(市)开展商业养老金业务。

根据人保养老2024年报披露,截至去年末,人保养老经国家金融监督管理总局备案发行了5支商业养老金产品,分别为:人保养老舒心岁月流动性管理类、人保养老温心岁月1号固定收益类、人保养老温心岁月3号固定收益类、人保养老暖心岁月1号混合类、人保养老贴心岁月期限保本型。

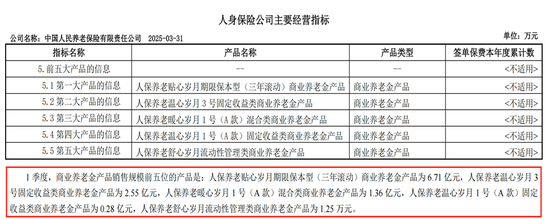

2024年,人保养老商业养老金产品累计销售规模居前五位的产品分别是:人保养老温心岁月3号固定收益类、人保养老贴心岁月期限保本型(三年滚动)、人保养老温心岁月1号(A 款)固定收益类、人保养老舒心岁月流动性管理类,以及人保养老暖心岁月1号(A款)混合类,累计实现保费规模分别为46.2亿元、36.19亿元、1.43亿元、77.95万元和76.18万元。

值得一提的是,今年一季度,以上商业养老金产品累计销售规模也是在人保养老所有险种中排名前五位,销售规模分别达6.71亿元、2.55亿元、1.36亿元、0.28亿元及1.25万元。

根据中国人保2024年报披露,人保养老第三支柱商业养老金试点稳中向好,已成为业务模式创新和转型的重要抓手。截至2024年末,人保养老商业养老金已覆盖十个试点地区,管理资产规模75.04亿元,较年初增长82.7%;服务客户15.68万户,较年初增长136.9%。

非常明显,不同于其他专业养老保险公司业务构成中有大量的短期健康险产品,导致政策变动下短期业绩出现大幅度波动,人保养老则没有这样的担忧,保费收入前5位的产品全是商业养老金险,因此受政策影响并不大。

同时也可见,人保养老商业养老金固定收益类和保本型产品深受市场追捧,这不仅与目前用户在市场周期调整下对金融产品保本、稳固安全收益偏好有关,而且也或体现出人保养老自身产品创新设计、定价策略等方面有一定差异化优势,在消费市场具备吸引力。

业绩走势较波动,

成本费用端压力大

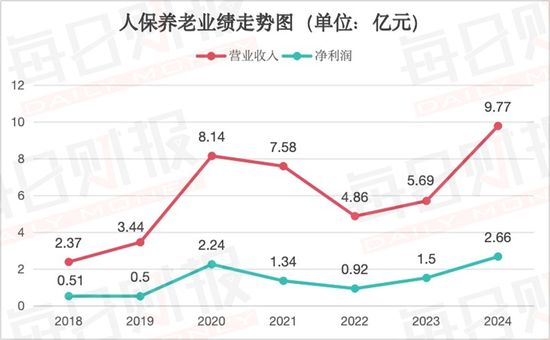

成立之初,人保养老的业绩没有让市场失望,开业的第二年,人保养老的营业收入达到2.37亿元,实现净利润0.51亿元,实现了快速盈利。

2020年是人保养老完整运营的第三年,也是公司业绩暴涨的一年。数据显示,2020年人保养老全年营收达到8.14亿元,净利润为2.24亿元,其中营业收入实现136.63%的增长,利润则有348%的增长,对比同赛道其他专业养老险公司来说,这样的成绩非常优秀。

不过好景不长,2021年和2022年,人保养老的业绩却迎来了变脸,营业收入分别降至了7.58亿元、4.86亿元,降幅分别达-6.88%、-35.88%;同期净利润也分别压缩至了1.34亿元、0.92亿元,增速分别为-40.18%、-31.34%。

时间来到2023年,在营收净利连续双跌两年后,人保养老业绩终于迎来转折,并且良好增长势头延续至今。数据显示,2023-2024年人保养老实现营业收入分别为5.69亿元、9.77亿元,同比分别增长17.08%、71.7%;净利润分别为1.5亿元、2.66亿元,增幅分别为63.04%、77.33%。可见,2024年人保养老的营收净利增速均非常迅猛,业绩达到成立以来最好水平。

拆分营收结构来看,五大产品(养老金、职业年金、企业年金、商业养老金及养老保障产品)的管理费收入、与投资端相关的投资收益及公允价值变动收益、利息收入,是影响人保养老业绩波动起伏的重要“推手”。其中,由于专做年金业务,管理费收入也就成为人保养老的重要收入来源。

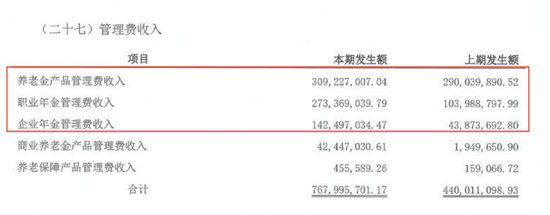

以2024年为例,人保养老管理费收入达到了7.68亿元,同比大增74.55%,所占总营收的比重高达78.61%。其中,养老金产品管理费收入为绝对贡献主力,达到了3.09亿元,同比增长6.55%;其次则是职业年金和企业年金,管理费收入分别为2.73亿元、1.42亿元,同比分别大幅增长了162.5%、222.73%,增速远超养老金产品,成为带动当年收入增长重要分支力量。

这一点,也在中国人保2024年报中有所提及:“在年金业务方面,人保养老服务覆盖面稳步增长,截至去年末,其企业年金和职业年金合计管理资产规模达6456.63亿元,较年初增长12.9%;服务企业年金客户2465家,2024年新中标企业年金集合计划客户607个。”

与此同时,受益于去年权益市场一波上扬红利行情的刺激,人保养老投资端取得了不错成绩,2024年投资收益同比增长48.15%至0.4亿元;公允价值变动收益由上一年度的浮亏0.26亿元转为收益0.68亿元。根据偿付能力报告数据,2024年人保养老投资收益率达2.8%,同比下降0.37个百分点;综合投资收益率4.65%,同比提升1.98个百分点。

不过,与以上两项亮眼指标表现相反的是,去年人保养老利息收入却有所下降,达1.01亿元,同比下降21.62%。

值得关注的是,虽然2024年人保养老营收端取得了可圈可点增长,但其成本费用支出端却依旧压力很大。年报数据显示,截至去年末,人保养老营业支出总计6.33亿元,同比大幅增长77.81%。其中,业务及管理费为最主要的影响因子,为5.65亿元,同比增长56.79%,进一步拆解,该指标下的职工薪酬费用不仅基数较高,而且增长幅度也较大,为4.53亿元,增速高达83.43%。

最新偿付能力报告数据显示,截至今年一季度末,人保养老实现净利润0.79亿元,同比增长54.9%;投资收益率和综合投资收益率分别降至了0.78%、0.7%。同时偿付能力水平也在消耗中,但仍位居高位,核心、综合偿付能力充足率分别为1307.49%、1357.31%,分别较上个季度下降了60.68pct、64.05pct。